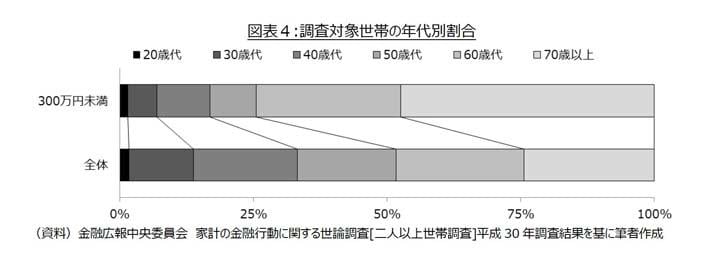

しかし、年間50万円(500万円÷10年)の差は地道な努力ではなく、所得格差によるものかもしれない。確かに、金融広報中央委員会の家計の金融行動に関する世論調査[二人以上世帯調査]平成30年調査結果から収入が低いほど貯蓄割合は低いことが分かる。年間手取り収入が500万円未満の世帯の過半数は貯蓄割合が0%もしくは金融資産を保有していない(図表3上)。しかし、年間手取り収入が500万円未満なら貯蓄できないのは当然だとは考えるべきではない。なぜなら、収入が低い世帯の大部分は資産形成段階から資産取崩段階に移行した60歳以上の世帯だからだ(図表3下、図表4)。

つまり、年間手取り収入が500万円未満の世帯であっても若い世帯の場合、それなりに貯蓄している世帯の方が多い可能性がある。

残念なことに、世帯年収別の貯蓄割合及び世帯主の年齢別の貯蓄割合に関する分布はあるが、世帯年収別かつ世帯主の年齢別に細分化された貯蓄割合に関する分布がない。そこで、世帯年収別かつ世帯主の年齢別の貯蓄割合に関する分布を試算した。試算の具体的方法は以下の枠内の通りである。

試算に当たり、最低限満たすべき条件は、試算結果と調査対象世帯数に応じて算出した世帯年収別貯蓄割合が統計データと概ね一致し、かつ同様に算出した世帯主の年代別貯蓄割合が統計データと概ね一致することである。しかし、これら条件を満たす世帯年収別かつ世帯主の年齢別の貯蓄割合分布の組み合わせは無限にある。このため、その中から細分化された場合でも対応する世帯年収別の貯蓄割合分布との類似性が高く、同様に対応する世帯主の年齢別の貯蓄割合分布との類似性が高い組み合わせを選択した。選択に当たり、調査対象世帯数が多いほど類似性が高まるように調査対象世帯数で重み付けしており、具体的には以下の算出式の値が最小となる組み合わせを選択している。

筆者の試算結果によると、年間手取り収入が300万円未満の世帯でも世帯主の年齢が30歳代の世帯に限れば、貯蓄割合が0%もしくは金融資産を保有していない世帯は4割未満であり、6割強の世帯はいくらかは貯蓄していると考えられる。