実質的な純貯蓄額の差は年齢と共に広がる傾向があるが、図表1を見る限り、分岐点は40~50代のようだ。実際、その年代で純貯蓄現在高最上位(青円:以下、トップ集団)と第2位(水色円)との平均純貯蓄額の差が最も拡大し、その後縮小することはない。

トップ集団とその他との差が40~50代で広がる要因の一つとして、相続が考えられる。相続税の支払いが必要なほど多額の財産を受け取るのは全体の1割程度2と考えられ、全体の2割を占めるトップ集団のみが純貯蓄額を大きく積み上げる現実と整合的である。更に、この現実は、平均的なライフサイクルとも整合的である。国立社会保障・人口問題研究所の人口統計資料集(2018年版)(以下、同人口統計)によると、2016年における男性死亡者(以下被相続人)のおよそ4割が80歳~89歳である。仮に、相続人の年齢が55歳ならば、1961年に被相続人は25歳~34歳で相続人である子供を授かったことになる。当時の年齢別人口及び男性の年齢別嫡出出生率から類推すると、1961年に生まれた子供の父親の約8割が25歳~34歳である。つまり、この人々が55年後の2016年には、80歳~89歳となり、被相続人となっていると考えられるからだ。

トップ集団とその他との差が40~50代で広がる理由が相続ならば、資産形成における分岐点は生まれた時点で既に生じていたことになる。相続の他に早期退職による退職一時金受領の影響も考えられるが、この可能性は低い。大部分が退職一時金を受け取っているであろう60歳~69歳になっても、トップ集団とその他との差が縮小していないからだ。いずれにせよ、潤沢な老後の生活資金を確保できるかどうかは、相続など特別な幸運の影響が大きいようだ。しかし、老後の生活資金を確保することが目的であれば、トップ集団に入る必要はない。資産形成状況が第2位程度でも老後の生活資金としては十分だ3。

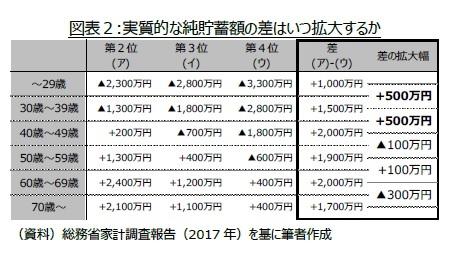

そこで、中位層(第2位~第4位)に着目し、資産形成状況の差が拡大する時期を確認する。若年層は住宅の有無による影響が大きいので、実質的な純貯蓄額を基準に世帯を五分割し各階級別の実質的な純貯蓄額を概算した。その結果、世帯間の資産形成状況の差が拡大するのは、40代以下の比較的若年期であることが分かる(図表2)。やはり、相続という特別な幸運に遭遇できない多くの世帯が老後の生活資金を確保できるか否かは、若いときからの地道な努力によるところが大きいと考えられる。

――――――――

2厚生労働省平成28年人口動態統計の年間推計によると、死亡者数は1,296,000人である。これに対し相続税の課税対象となる被相続人数は105,880人(国税庁統計年報(平成28年度))で、年間死亡者数の約8%に相当する。

3基礎研レポート「住宅資金を老後資金~転居せずに老後資金の不足を補う新たな方法を考える」参照