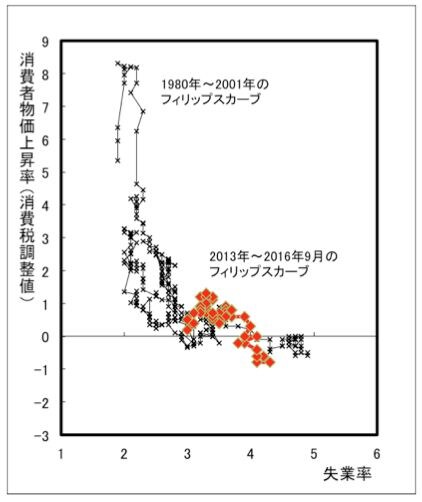

図1は、11月4日付拙稿で紹介した「1980年から2001年までの日本のフィリップスカーブ」(原田泰・岡本慎一「水平なフィリップスカーブの恐怖-90年代以降の日本経済停滞の原因」(『週刊東洋経済』2001年5月19日号)の上に、表1の完全失業率とインフレ率のデータを用いて、「2013年から2016年9月までのフィリップスカーブ」を重ね合わせたものである。黒田日銀の異次元金融緩和政策以降、失業率の低下とともにインフレ率がマイナスの領域を抜けて2%に向けて徐々に這い上がってきたが、2015年末のインフレ率1.3%失業率3.3%あたりをピークに「腰折れ」したことがよくわかる。

図1 日本のフィリップスカーブ(1980年〜2001年、2013年〜2016年9月)

結局のところ、この2015年までの物価上昇は、一時的な上ぶれにすぎなかった。そもそも、3%台の失業率というのは、2001年以前の日本であれば、インフレ率がゼロ%強程度の「水平」領域であった。2016年以降のインフレ率の低下は、その「本来のフィリップスカーブ」への回帰と解釈できる。

2015年までの物価上昇が完全雇用への接近によるものではなかった何よりの証拠は、表1に示された名目および実質賃金の推移にある。まず名目賃金は、2013年までは依然として低下傾向にあったものの、2014年以降はわずかながらも増加し始めるようになった。それに対して、実質賃金の方は、ようやく底打ちとなったのは2015年半ば頃のことである(ただし2014年4月から2015年3月までの実質賃金上昇率の大幅なマイナス化は、もっぱら消費税率の3%引き上げによるものである)。

この名目および実質賃金の推移が示しているのは、「失業率が3%台であった2014年から16年の日本経済は、完全雇用からはまだ程遠かった」という事実である。というのは、日本経済が最終的に完全雇用に到着し、日銀が目標とする2%インフレ率が実現されている状況では、「名目賃金上昇率>物価上昇率」という不等式が成立しているはずだからである。目標インフレ率は2%なのであるから、これは「少なくとも2%以上の名目賃金上昇率が実現されていなければならない」ことを意味する。

完全雇用下では「名目賃金上昇率>物価上昇率」でなくてはならない理由は、完全雇用が維持されつつ成長する経済では、技術進歩などによって労働者一人当たりの生産性が上昇すれば、その分は実質賃金が伸びていくのが当然だからである。そして、インフレ率が2%の経済で実質賃金が上昇するためには、名目賃金の伸びは2%以上でなくてはならない。その名目賃金上昇率からインフレ率を差し引いた実質賃金上昇率は、「労働者一人当たりの平均的な生産性上昇率」にほぼ対応する。

そのことを念頭に表1を見ると、「名目賃金上昇率がようやくプラスに転じたとはいえ、その大きさはまったく十分ではなく、結果として実質賃金も大きく上昇してはいない」というのが、2016年までの日本経済の実態であったことが明らかとなる。確かに実質賃金だけを見ると、2016年はインフレ率が低下したために皮肉にもそれが「改善」している。しかしそれは、「より以上の賃金上昇を伴う物価上昇」という本来の目標とはまったく別物なのである。