同じように長期投資で資産を作ったサラリーマン富裕層は少なからず存在しており、こうした人たちは配当からもそれなりの年収を得ている。

だが年金生活に入って本業の収入がなくなると、年収は一気に300万~500万円に減ってしまうため、見かけ上、彼らは中間層にカウントされる。つまり配当を得ている中間層というのは、株式投資でそれなりの資産を築いたプチ富裕層と考えればよい。

額面のお金と納税後のお金の違いを混同してはいけない

資産を増やすためには、給与を上げて貯金をするというのがこれまでの常識だったが、日本の場合、給与を増やすと税金も一気に増えるので、思ったように資産は増えない。

ところが税制の仕組みをよく知っている人は、むやみに給与を増やすことは考えず、既存の給与の中から何とか投資資金を捻出し、長期にわたってそれを積み立てることで、配当収入を増やす方向を選択する。

筆者は実際にこの方法を実践したのでよく分かるが、20年以上にわたって投資を継続するのはたやすいことではない。しかしながら、この壁を乗り越えることができると、所得税を気にしなくても良い生活がやってくる。

個人で株式を所有する人の大半が源泉徴収を選択しているので、証券口座に振り込まれた配当金はすでに税金が差し引かれている。つまり、完全に手取りの金額であり、税金のことなど考えずに、そのお金は100%自由に使うことができるのだ。

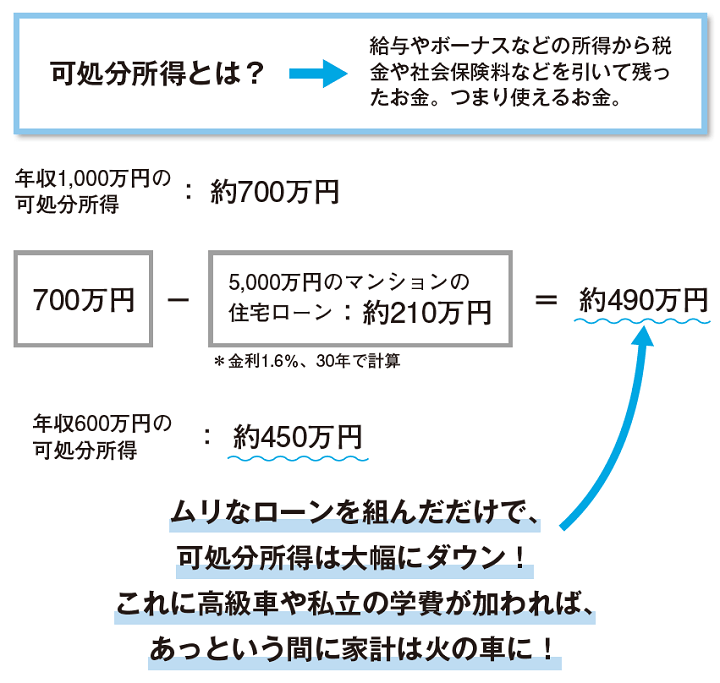

年収が1000万円もありながら生活が苦しいという人をよく見かけるが、それは税金の仕組みを理解しておらず、額面のお金と納税後のお金の違いを混同していることが原因である。額面の給料が2割増えたからといって、可処分所得が同じく2割増えるとは限らない。

同じお金といっても、これから税金を払う必要があるお金と、税金を納入した後のお金との間には天と地ほどの違いがある。自由に使えるお金(可処分所得)を最大化し、そのお金を惜しみなく投資に充当できなければ、本当の意味での豊かな生活は送れない。

経済的に成功できる人は、税制を熟知する、納税後の金額を重視する、ムダな支出は一切行わない、消費ではなく投資にお金を使うといった生活習慣が徹底している。これはお金がない時から同じ行動パターンであり、逆に言えばこうした「お金の習慣」こそが大きな富をもたらす。

何十億の資産を持っているわけではないが、配当収入を老後の生活の足しにしている高齢者は、若い時から富裕層マインドを発揮していた可能性が高く、多くのサラリーマンはこうした人生設計を目指すべきだ。

投資、資産運用、住まい、時間の使い方、節約の仕方......。お金持ちになる、お金を増やす体質になるには、それなりの思考と行動理念が必要です。『お金持ちの教科書』シリーズ累計10万部突破の加谷珪一氏が図解入りでまとめた、誰でもすぐに実践できる「正しいお金との向き合い方」。

『150人のお金持ちから聞いた 一生困らない お金の習慣』

加谷珪一 著

CCCメディアハウス

(※画像をクリックするとアマゾンに飛びます)

エヴァンゲリオンから聖闘士星矢、クレヨンしんちゃんまで、世界が愛する作品を各国筆者が一挙紹介