なお、これまでみたような要因によりインフレ率が上昇するとの見方は、上昇幅の見通しは異なるものの、概ねエコノミストの間でコンセンサスとなっている。また、これらの要因によるインフレ押上げはFRBのパウエル議長が21年1月のFOMC会合後の記者会見でも言及したように、一時的な押上げに留まるとみられるとの見方が支配的である。

(1.9兆ドルの追加経済対策は持続的なインフレ加速の引き金になるか)

一方、米議会で審議されている1.9兆ドル(名目GDP比9%)規模の追加経済対策のインフレへの影響については、エコノミストの間で評価は分かれている。前述のように元財務長官のサマーズ氏は、追加経済対策に伴う景気過熱が「一世代みられなかったようなインフレ圧力を引き起こす」ことに言及し、60年~80年代の高インフレ率を連想されるような表現で警告を発した1。

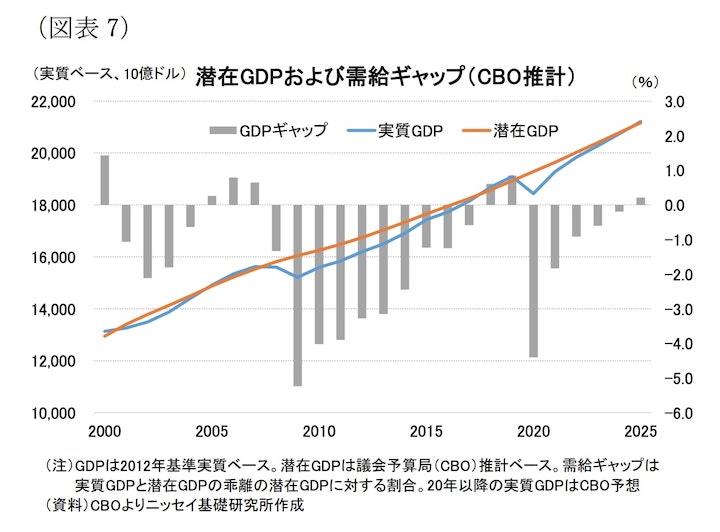

サマーズ氏の主張の根拠は、実際のGDPと潜在GDPの差で示される需給ギャップが追加経済対策によってマイナスのデフレギャップからプラスの大幅なインフレギャップに転換する可能性が高いことがある。

実際に、議会予算局(CBO)が推計する潜在GDPと需給ギャップは、20年に実質ベースでおよそ▲8,500億ドルと潜在GDP比▲4.4%となっていた(図表7)。このため、米国は20年に累次に亘り、総額3.3兆ドル(名目GDP比16%弱)規模の経済対策を行ったが、需給ギャップを埋めるには至らなかったことが分かる。

一方、CBOは昨年末に決まった9,000億ドル規模の追加経済対策の効果を織り込んだ21年の需給ギャップを▲3,600億ドル、潜在GDP比で▲1.8%まで縮小すると試算している。今後成立が見込まれる1.9兆ドル規模の追加経済対策がどの程度GDPを増加させるかは乗数効果によって大きく異なるものの、需給ギャップを大幅なインフレギャップに転換させることは確実だろう。これは需要が大幅に供給を上回ることを意味しており、労働需給の逼迫から賃金上昇を通じて持続的なインフレ高進に繋がる可能性もある。

一方、このような見方に対してノーベル経済学者でプリンストン大学教授のポール・クルーグマン氏2は、中央銀行に対する信認を背景に期待インフレ率の安定は続くことから、追加経済対策に伴う景気過熱によってもインフレ上昇は限定的との見方を示している。

今後、景気過熱がサマーズ氏の主張するように持続的に加速するインフレに繋がるのか、クルーグマン氏の主張するように限定的なインフレ上昇に留まるのかは、労働需給と物価の関係性で示されるフィリップス曲線の平坦化が続くのか、FRBに対する信認を背景に期待インフレ率の安定が続くかによると言えよう。

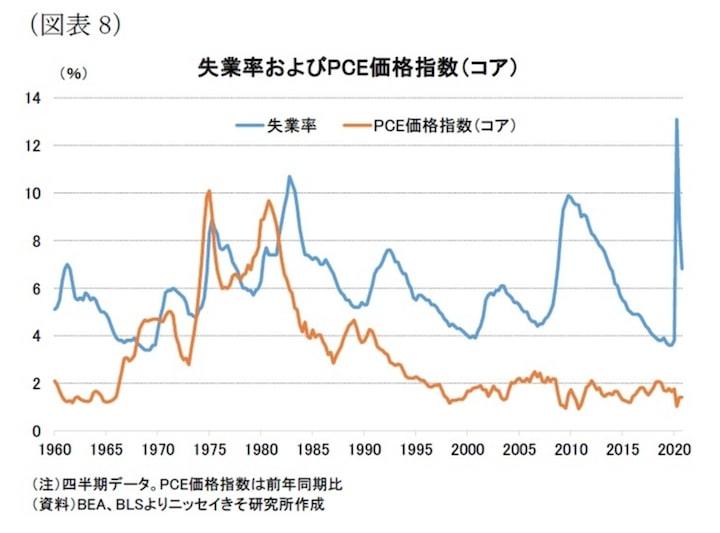

ここで労働需給(失業率)と物価(PCEコア価格指数)の関係性をみると、1960年~80年代には景気過熱に伴う労働需給の逼迫を背景とした失業率の低下がインフレ率を引き上げたほか、失業率の上昇がインフレ率を低下させた状況がみられた(図表8)。しかしながら、2000年以降は失業率の変動に対してインフレ率は低位安定しており、フィリップス曲線は平坦化していることが分かる。