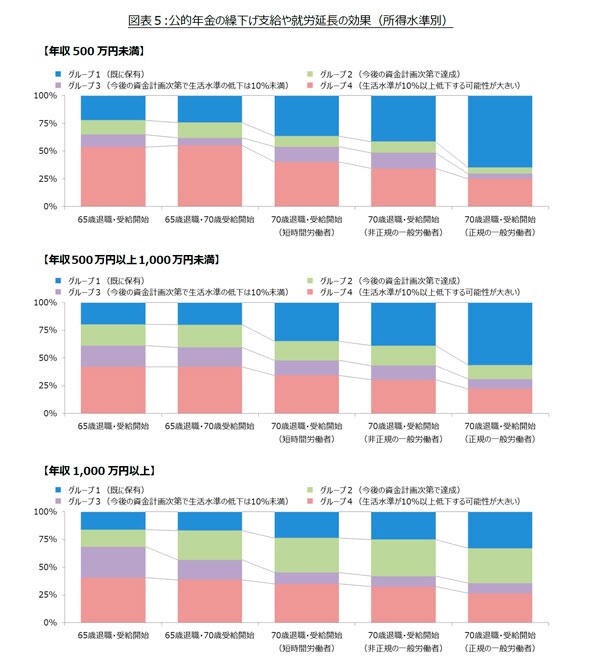

続いて、世帯の所得水準によって公的年金繰下げ支給の効果や就労延長の効果に差があるのかどうかを確認する(図表5)。年収500万円以上1,000万円未満の世帯においては図表4と同様に、公的年金繰下げ支給の効果はあまり確認できない。しかし、年収1,000万円以上の世帯においては、グループ2の割合が大きく増加する(15%→26%)。その分グループ3の割合が減少しており(28%→18%)、グループ4の割合も僅かに減少する(41%→39%)。これに対し年収500万円未満の世帯においては、グループ1及び2の割合が多少増加するが、グループ4の割合も増加する(54%→55%)。これは、退職後から年金受給開始までの5年間に資金が枯渇してしまう世帯の影響である。生活水準が高いためにより多くの老後の資金を必要とする高所得世帯で、かつ老後の資金として5年間の生活資金以上に準備できている世帯ならば、この資金で当初の5年間の生活資金を賄うことで、公的年金繰下げ支給による年金受給額の増額によるメリットを享受することが可能である。しかし、低所得でかつ老後の生活資金の準備が十分でない世帯にとって5年間も収入がないのは厳しいということである。以上のことから、公的年金繰下げ支給には生活水準の低下を抑制する効果より、比較的に余裕のある世帯がより高い生活水準を維持する効果があることがわかる。

一方、就労延長の効果は、公的年金繰下げ支給の効果と異なり、低所得世帯ほど効果が大きい。65歳で退職すると同時に公的年金の受給を開始する場合(1番左)のグループ4の割合は、年収500万円未満の世帯では54%、年収500万円以上1,000万円未満の世帯では42%、年収1,000万円以上の世帯で41%である。退職後も退職前と同程度の生活水準を維持することを前提としているため、グループ4の割合は年収1,000万円以上の世帯でも40%を超えるとはいえ、やはり所得の低い世帯ほどグループ4の割合が高い。しかし、(1-2)パート・アルバイト以外の非正規の従業員として就労するパターン(右から2番目)におけるグループ4の割合は、年収500万円未満の世帯では34%、年収500万円以上1,000万円未満の世帯では30%、年収1,000万円以上の世帯で33%であり、所得水準による差はほぼなくなる。更に、同パターンにおけるグループ1の割合は、年収500万円未満の世帯では41%で、年収1,000万円以上の世帯の25%を大きく上回る。