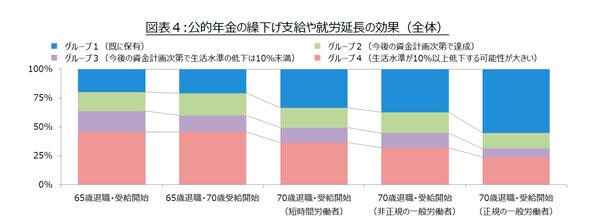

就労パターン別の各グループの構成割合は図表4の通りである。1番左は65歳で退職すると同時に公的年金の受給を開始する場合を示しており、右側3つは70歳で退職すると同時に公的年金の受給を開始する場合を就労パターン別に示している。冒頭に示したとおり、70歳まで働く場合は、働き方によらず世帯の受給できる全ての公的年金を70歳まで繰下げることとした。各グループの構成割合の変化が就労延長の効果によるものか繰上げ支給の効果を明らかにするため、左から2番目に65歳で退職するが、公的年金の受給は70歳に開始する(その間5年は、準備した老後の資金で生活資金を全額賄う)場合を示している。

まず、図表4の左側2つを比較することで、公的年金の繰下げ支給にはさほど効果がないことが分かる。これは、公的年金の繰下げ支給により年金額は増額されるが、受給できる期間が短くなることで、全体の平均としては帳尻が合うよう上手く設計されているからである。全体として帳尻が合うように上手く設計されていても、長生きするほど資金が枯渇する可能性は高いのだから、長生きするほど有利な繰下げ支給の効果はもっと大きいようにも思える。繰下げ支給の効果が小さいのは、資金が枯渇するのは夫婦共に長生きした場合ではなく、夫があまり長生きせず、妻のみが長生きした場合が多いことに起因すると考えられる。夫に比べ妻が長生きした場合に資金が枯渇する可能性が高まるのは、夫は老齢基礎年金(満額)に加え年間収入に応じた老齢厚生年金を受給する一方、妻は老齢基礎年金(満額)のみを受給する夫婦を想定しているからである。公的年金の繰下げ支給により、夫の老齢厚生年金および夫と妻の老齢基礎年金は42%増額されるが、夫の死亡後に妻が受け取る遺族厚生年金は全く増額されないからだ。なお、公的年金の繰下げ支給による影響を細かく確認すると、グループ2の割合が多少増加し、その分グループ3の割合が減少している一方、グループ4の割合は減少していないことがわかる。つまり、公的年金繰下げ支給の効果は僅かだが、グループ3のような老後の資金の準備がある程度順調な世帯にとって、生活水準の低下を抑制する効果が期待できるということである。

次に、図表4の左側2つと右側3つを比較すると、公的年金繰り下げ支給による効果に比べて、就労延長の効果がはるかに大きいことが分かる。当然ながらより高い収入が得られる就労パターンほどグループ1の割合が増加し、グループ4の割合が減少する。65歳から69歳の一般の雇用者(男性)における収入上の中間層である(1-2)パート・アルバイト以外の非正規の従業員として就労するパターンにおけるグループ4の割合は32%で、65歳で退職すると同時に公的年金の受給を開始する場合の46%と比べ14%も減少する。なお、(1-1)パートやアルバイトの従業員として就労するパターンでも、グループ4の割合は36%にまで減少する。