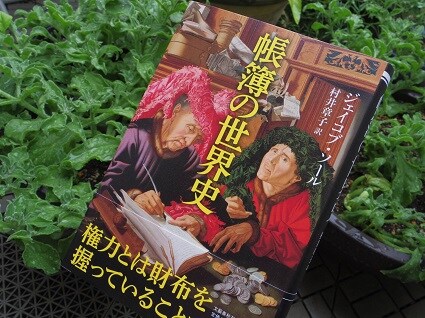

「帳簿」といわれた時点で、数学はおろか算数すらおぼつかない「アンチ理数系」は怯えてしまうのである。しかし、それでも『帳簿の世界史』(ジェイコブ・ソール著、村井章子訳、文藝春秋)に好奇心を刺激されたことにはふたつの理由がある。

まずは装丁だ。色づかいも含め、このデザインには難解なイメージを払拭させる力がある。書評らしくない話題といわれそうだが、装丁の美しさも本にとっては重要である。

そして、なにより特筆すべきは視点の鋭さだ。帳簿を切り口として世界史を語ろうという発想は、それ自体が新鮮で、しかも強い説得力がある。だが、なぜそのようなことを思いついたのだろう? このことについて語るにあたり、著者は古代と現代との相違点を指摘している。

会計のシステムを発足させながらも中央管理をやめ、結果的にはフランスを崩壊させてしまったルイ14世の失敗。そして、記憶に新しい2008年9月のリーマン・ブラザーズの破綻。両者を、ともに会計の設計が不適切だったことから起きた「よく似た話」として同一線上で扱っているのだ。つまりは歴史的にみても、官民を問わず会計責任は果たされてこなかったということを指摘しているのである。

-----

「序章」にはこう書かれている。

本書はこの問題に切り込み、会計責任を果たすことがいかにむずかしいかを知るために、700年におよぶ財務会計の歴史をたどる。会計は事業や国家や帝国の礎(いしずえ)となるものだ。会計は、企業の経営者や一国の指導者が現状を把握し、対策を立てるのに役立つ。(12ページより)

これが、本書が本書たる意味だ。そして、なかでも重要なのが、第1章「帳簿はいかにして生まれたのか」。古代は不正操作が横行し、帳簿の価値も認知されていなかったが、中世イタリアで「複式簿記」が発明されたことにより、会計は資本主義下での企業経営あるいは政権運営の重要なツールとなっていく。そのプロセスがわかりやすく解説されているのである。

家計簿や銀行通帳のような「単式簿記」は、現金の出入りを記録するだけのもの。収入から支出を引けば残高がわかるというシンプルな考え方だが、現金の増減だけではなく、それに伴う資産の価値も表すことをも可能にしたのが複式簿記。取引を複数の科目ごとに記載するため、「いま現在は赤字なのか黒字なのか」を常に把握することが可能。それは会計の基本的な等式を表すものだと著者は記している。