株と債券

インフレと株価の関係は一概には話せませんが、一般的には「バリュー株」と言われるファンダメンタルズに比べて株価が安いと見られる株の方が、「グロース株」と言われるマーケット全体のパフォーマンスを上回ると見込まれる株よりインフレ時に保有した方が良いと言われています。

なぜならグロース株の評価は、一般的には将来見込まれる利益の現在価値に基づいて行われるからです。もしインフレ上昇率が予想を越えれば、将来的なキャッシュフローの現在価値は下がります。

また、高い配当を維持できる株もインフレ耐性があるといえるでしょう。さらに、インフレにより雇用が生まれたり現金から株への投資の増加が見込まれたりすることも、一般的には株にとっての追い風要因となります。

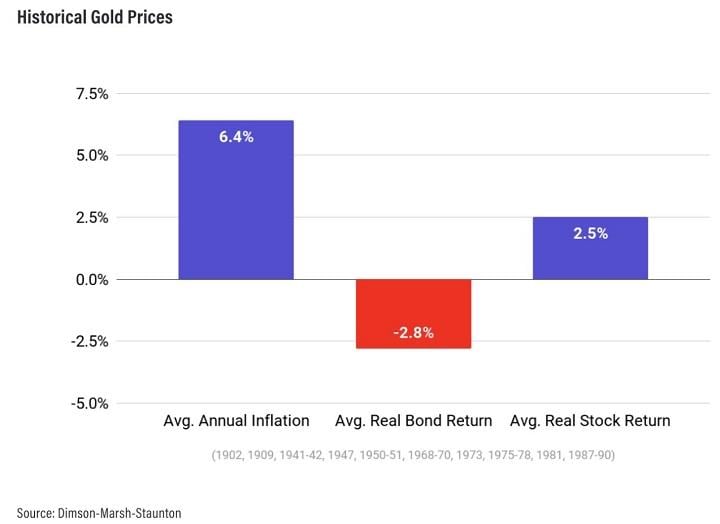

以下は、インフレ率が歴史的に高かった20の年(1902, 1909, 1941-42, 1947, 1950-51, 1968-70, 1973, 1975-78, 1981, 1987-90年)において、株と債券がどのように推移したかを示したグラフです。

20の年のうち債券がプラスのリターンを得た年は6回のみですが、株は11回でした。しかし、インフレ率の平均が6.4%で株価の平均リターンが2.5%であることは注目に値します。インフレ率が高い時期に株は債券や法定通貨よりパフォーマンスは良いものの、インフレから資産を完全に守ることはできていないことを意味します。

不動産

不動産や不動産投資信託(REIT)は、人気のあるインフレヘッジ投資先です。不動産の価格は、家賃の増加とともに上昇する傾向があります。

また、インフレによって建築資材などコストが上昇したり、建設会社が金利上昇による借入コストの増加を高い不動産価格で相殺するように求めたりすることもあります。これらは、不動産の所有者にとっては朗報でしょう。

しかし、必ずしもインフレとともに不動産価格が上がるわけではありません。もし政府によるインフレ対策として金利が上昇し、その結果としてキャップレート(還元利回り)が上がったら、不動産の価値は実質的に上がらないことになります。

なぜなら、不動産価格の算出方法は「年間の予想収益/キャップレート」であり、家賃の上昇率は一般的にインフレ率より低いことから、インフレによる家賃収入増などによる年間の予想収益の増加幅がキャップレートの上昇幅を相殺できない可能性があるからです。

キャップレート=(家賃収入-管理費や修繕費など)/不動産価格

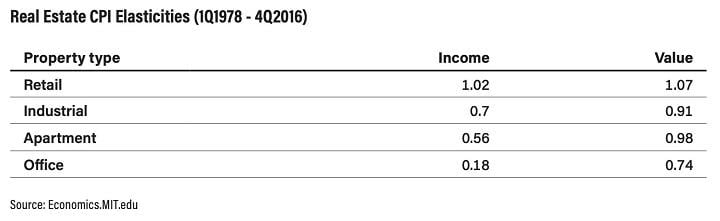

マサチューセッツ工科大学の研究によりますと、歴史的にインフレ率を上回る上昇幅で収益が上がった不動産は商業施設だけであり、工業所有地やアパートはインフレによる価格上昇を部分的に相殺したのみであり、オフィスに至ってはインフレによって価値が著しく減少しました。