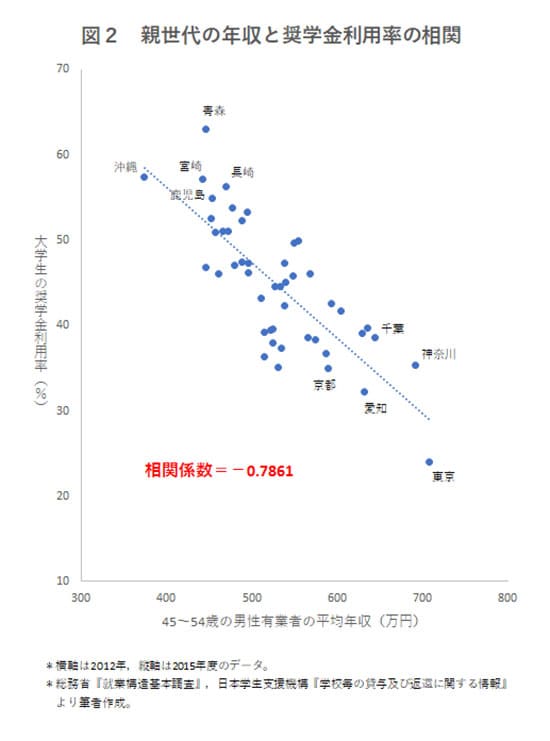

濃い色は50%を超える県で、地方の周辺県に多い。九州は福岡県を除いて軒並み濃い色で染まっている。所得水準が低いためだ。大学生の奨学金利用率は、親世代の平均年収と強い相関関係がある。<図2>は、各都道府県の45~54歳男性の平均年収と学生の奨学金利用率の相関図だ。

父親世代の年収が低い地域ほど、大学生の奨学金利用率は高い傾向にある。相関係数はマイナス0.8近くにもなり、大変「強い」相関関係を示している。

奨学金は家計が苦しい家庭の学生に貸与されるものだから、当然といえばそうだ。上記の統計的事実は、地方の学生に対する高等教育機会の提供に、奨学金が一役買っていることの証左でもある。奨学金がなかったら、大学進学機会の地域格差はさらに広がるだろう。

しかし日本の奨学金とは「名ばかり」で、実質は返済義務のあるローンだ。さらに良くないことに、近年では有利子化も進んでいる。借りた奨学金を返せず、人生に破綻をきたす学生も少なくない。今回のデータは、そうした破綻リスクに晒されている割合が地方の学生ほど高いことも示している。

【参考記事】加計学園問題は、学部新設の是非を問う本質的議論を

高等教育の機会均等を実現するには、奨学金を貸し付けるのではなく、学費の減免枠を増やすべきではないか。高等学校では、一定の所得以下の家庭の生徒には就学支援金が支給されるが、これを大学に適用するのも一つのやり方だ。

日本は大学進学率が50%を超え、多くの人に高等教育機会が開かれた教育大国だが、それは家計に無理を強いることで成り立っている。地方では、学生の半分以上が有利子の借金を負って学んでいる。

金貸しの事業をもって法が定める「奨学の措置」とみなすことはできない。教育を受けることは国民に保障された権利だ。この原点に立ち返り、「奨学の措置」のあり方を考え直す時にきている。

<資料:日本学生支援機構「学校毎の貸与及び返還に関する情報」>